撰文 | 凌轩

责编 | 尹晓琳

也许在接下来至少2年内,北交所将会是很多企业不得不选择的一个归宿。

很多企业面临的一个尴尬处境是:想上科创板,科创属性不够;想上创业板,利润规模不够,排队时间太长;但身上又背着上市对赌条款的压力,前面的路似乎只有北交所一条了。

对投资机构来说,当所投企业都去北交所了,投资回报预期将会大大降低,原有的一套估值模型必须做出调整,否则就会面临着更难赚钱的挑战。

1、接受平庸估值

为什么企业上北交所,投资机构就要调整估值模型?原因有几点:

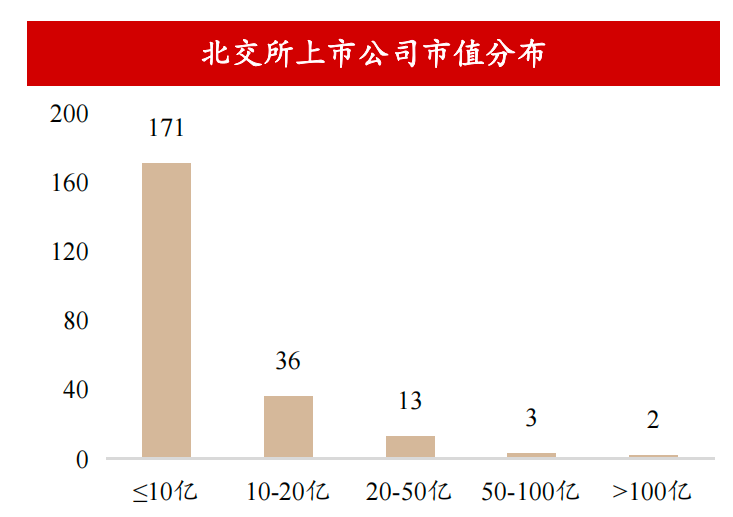

一是北交所的公司大多数市值在20亿以下。在目前北交所的上市公司中,市值超过20亿的仅占8%,市值超过50亿的只有2.22%;

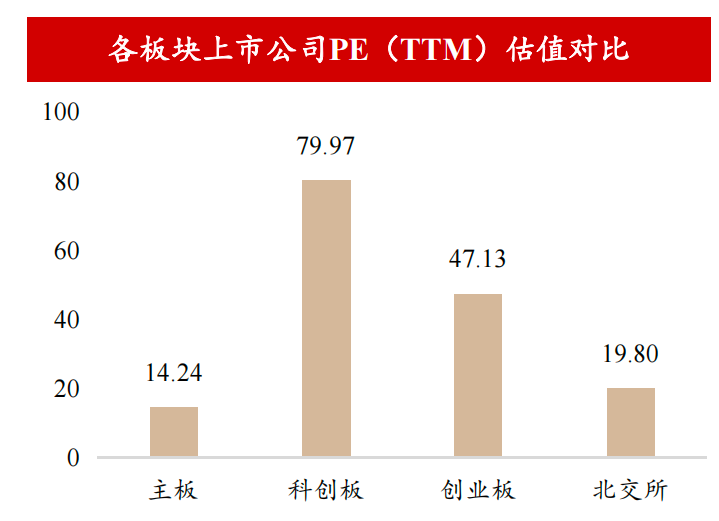

二是北交所的公司大多数P/E在15-20倍之间。与创业板的平均47倍市盈率和科创板的80倍市盈率相比,所差甚远。

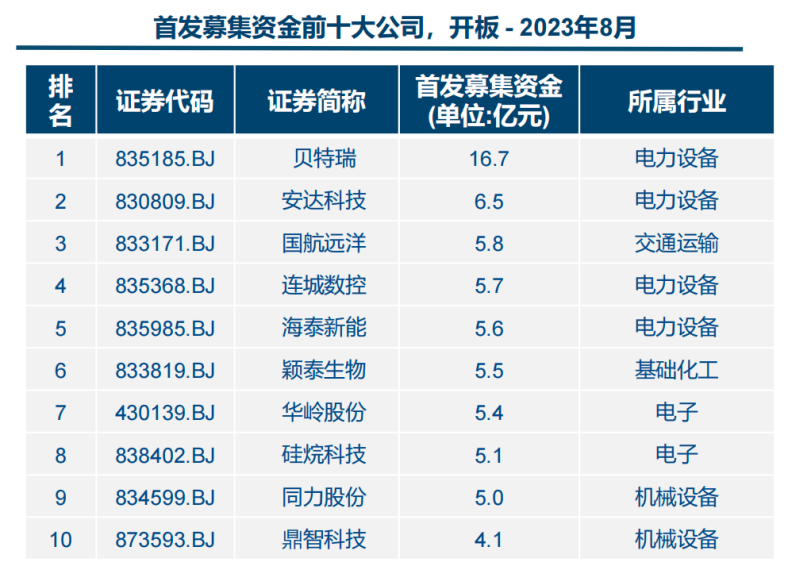

三是募集金额低,最高募集金额为6.5 亿元(安达科技),最低 0.7 亿元(凯大催化),平均募资为 1.9 亿。

当然,最近这段时间北交所交易活跃,市场变好,北交所上市公司的市值也有所提升,一些公司市值上涨到20-30亿空间。

2、接受显著较低的投资回报

我们以20亿市值作为参考,来模拟计算一家北交所公司可能给投资人带来的回报。

模型1:正常融资路径下的北交所上市公司

核心假设:

该公司是正常的融资路径和节奏,天使轮1亿估值,A轮2亿,B轮4亿,C轮6亿,D轮10亿估值,上市之后公司市值20亿。这个估值放在一级市场,应该是低于正常估值的;

天使轮到D轮每轮融资释放的股权比例分别为10%、10%、5%、5%、5%;上市发行25%的股份。

在此假设下,天使轮的回报为10.57倍(天使轮投资的股份在数轮股权稀释后,占比由10%降至约5.8%,以上市20亿市值计算,20亿*5.8%=11570万/1000万=11.57,再减去1的本金),A轮为5.43倍回报,B轮为2.38倍回报,C轮为1.38倍回报,D轮赚50%。

模型2: 较少融资的北交所上市公司

鉴于北交所目前不少公司都相对传统,自我造血能力较好,在市场融资需求不是很旺盛,融资次数较少。我们以一个较少融资的北交所上市公司来模拟回报模型。

核心假设:

该公司只融资3次,第一次1亿估值,第二次3亿估值,第三次5亿估值;

每次释放的股份比例分别为10%、10%、8%;上市发行25%的股份。

在此假设下,第一轮融资的回报为11.42倍,第二轮为3.6倍,第三轮为2倍。

在上述两种模型中,天使轮的回报都下降到10倍左右,后续轮的回报也下降到只有2-3倍,这充分说明北交所上市给投资人带来的回报将会很平庸。

3、调整估值模型才能避免流血上市

任何一项投资决策都应该是期望值大于1的决策,期望值=赔率*胜率。当投资北交所公司的回报大大降低时,对胜率的要求自然会显著提高。

尽管在北交所上市的相对难度低一些,但天使轮投资一个公司,等到它成长为北交所上市公司的概率也不会超过10%。以不高于10%的胜率投资一个10倍赔率的公司,其期望值自然是低于1的,谈不上是一个划算的投资。为了使这笔投资划算,最好天使轮的估值控制在5000万左右。

同样,对于最后一轮投资而言,如果投资时这家公司的利润为8000万,利润增长率为25%;投资后一年上市,被投企业的利润增长为1亿,按照北交所现在约20倍的P/E,公司上市后市值为20亿;为了获得1倍以上回报,算上稀释,投资时估值应在7.5亿左右,也就是说投资当年的投后P/E最好控制在10倍以内。

坦白说,要在市场上找到10倍P/E、有较高利润的公司并不容易。但是如果不按照这个模型去找项目,企业之后又在北交所上市,投资机构确实挣不到钱。大家可以试想一下是不是这个模型和道理。

举个例子,如果一家公司有5000万利润,科技含量还可以,你按照10亿估值去投资它,如果它上了北交所,投资机构还能赚什么钱?这家公司上北交所之后,顶多15亿估值(30倍P/E在北交所可不算低了),算上IPO发行时的股权稀释,真的不赚钱。

很多人会说,既然都有8000万利润了为啥不去创业板上市呢?一是可能行业属性不符合三创四新;二是排队2年变数太大耗不起,中间任何一个情况变化,比如业绩波动、竞争情况等都可能导致上市失败;三是公司也许面临“不上市就回购”的压力。基于这些因素考虑,很多公司的想法是,先去个北交所有个确定性,然后看看机会是否有转板机制吧。

所以笔者认为,在未来一段时间内,投资机构的投资模型大概率要调整成这样:

● 投资机构在投一个项目时必须基于一个最低标准来做决策:哪怕这个公司上北交所,我的这笔投资也是能赚钱的;

● 既然底线是这个公司上北交所,那么价值锚定就是上了北交所后20倍P/E,哪怕是最热的行业,估值也不能超过30倍P/E;在市盈率角度要预留至少50%的空间,即如果预计未来是20倍P/E,那么投资时最好不要超过13倍投后P/E;预计未来是25倍P/E,投资时不要超过16.5倍P/E;

● 此外,对企业未来利润的预测,至少要求有每年20%的增长率。

在这样一个模型下,假设你投资后1年上市、1年减持退出,企业的估值才有1.5(市盈率)1.21.2=2.16倍的增长,你的投资才有2.16*0.75=1.62(含本金)的回报,也才只能赚62%而已,两年下来平均每年30%。

哪怕对于创业板和科创板的上市公司而言,如果在Pre IPO轮投资,在各种理想假设下(50%的IPO成功率、每个项目投资金额基本相同),只有达到年增长率30%、PE倍数存在一倍价差的条件,一个项目的预期年化投资收益率应在30%以上;如果投资两个项目,成功IPO一个,基金才能实现IRR达到15%的基本目标。这两个模型从结果上基本实现了一致。

所以我们总结北交所的Pre IPO投资模型就是:市盈率存在50%价差,利润增长率20%以上,从投资到上市到减持退出2年完成。

同样对于早期和成长期的投资,估值模型也要做相应调整。就笔者看来,投资北交所上市公司最好的投资策略是,在一个相对细分市场中,在一家公司有3000-5000万收入时,以1.5-3亿以内的估值投资,在15亿-20亿估值左右退出,赚5-6倍回报。

当一家公司在一个较为细分的市场中有3000-5000万收入时,其产品、市场、团队都得到了初步验证,如果其竞争地位明确、技术优势明显,那么进入快速增长阶段的相对确定性比较高;虽然还是一个成长早期的项目,但其实风险已经显著降低,这个时候投资可以以20-30%的胜率博一个5-6倍的赔率,是还不错的投资选择。

相反,今天很多公司去北交所上市,不得不接受现行的北交所估值模型和估值水平,但是投资人在投这些公司时,却仍然按照科创板、创业板的估值逻辑投资。所以,在接下来这一波去北交所上市的浪潮中,投资人大概率会是一个亏钱流血上市的状态。

摘编:中欧商业评论