前沿信号 / 2026年4月 / 阅读时间约5分钟

当一家超大规模厂商把训练芯片与推理芯片彻底分开,它不是在发新品——是在宣告AI算力进入新范式。

信号描述:这件事是什么,为什么不普通

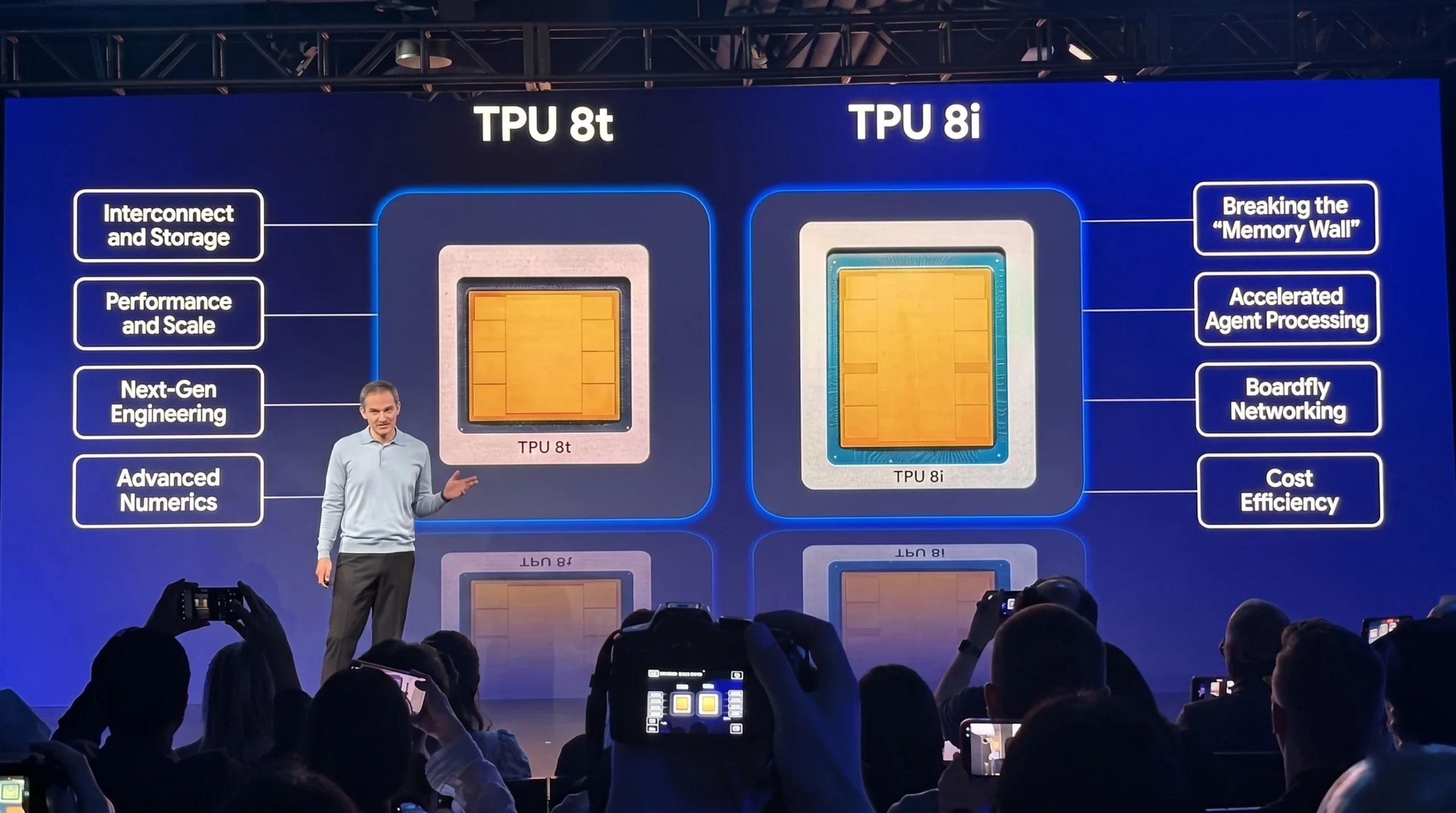

2026年4月22日,谷歌正式发布第八代自研AI芯片——面向训练的TPU 8t与面向推理的TPU 8i。这是谷歌第一次把训练芯片与推理芯片拆成两款独立产品,也是超大规模云厂商中第一次有人把「训推分离」明确写进产品路线图。

数量级的跃升是惊人的。单个TPU 8t超级芯片组可扩展至9600张芯片、2PB共享高带宽内存,整体架构提供121 ExaFlops计算能力;配合全新Virgo网络与JAX、Pathways软件栈,可在单个逻辑集群为多达100万张芯片提供近乎线性扩展。TPU 8i则把高带宽内存堆到288GB,叠加384MB片上SRAM——后者是上一代的3倍,直接对标当下MoE推理模型的KV Cache占用。

此内容查看价格为

28黑马币(VIP免费),请先

登录开通会员后可查看全站付费内容,如有疑问请联系本站客服。

投黑马

专注早期项目的左侧研究与精品投资平台。我们过滤市场噪音,在趋势确立之前建立绝对的认知优势。重仓硅基文明底层架构,寻找改变行业格局的黑马,做早期创业者背后的陪跑者与合伙人。资本盛夏投黑马,资本寒冬投白马。

A boutique investment & left-side research platform dedicated to early-stage tech ventures. We filter market noise to build absolute cognitive edge before trends emerge. Betting heavily on the infrastructure of the silicon-based era, we seek industry-defining “Black Horses” and act as strategic co-pilots for visionary founders.