融资观察 / 第009期 / 2026年5月 / 阅读时间约13分钟

一、开篇——这笔融资为什么不普通

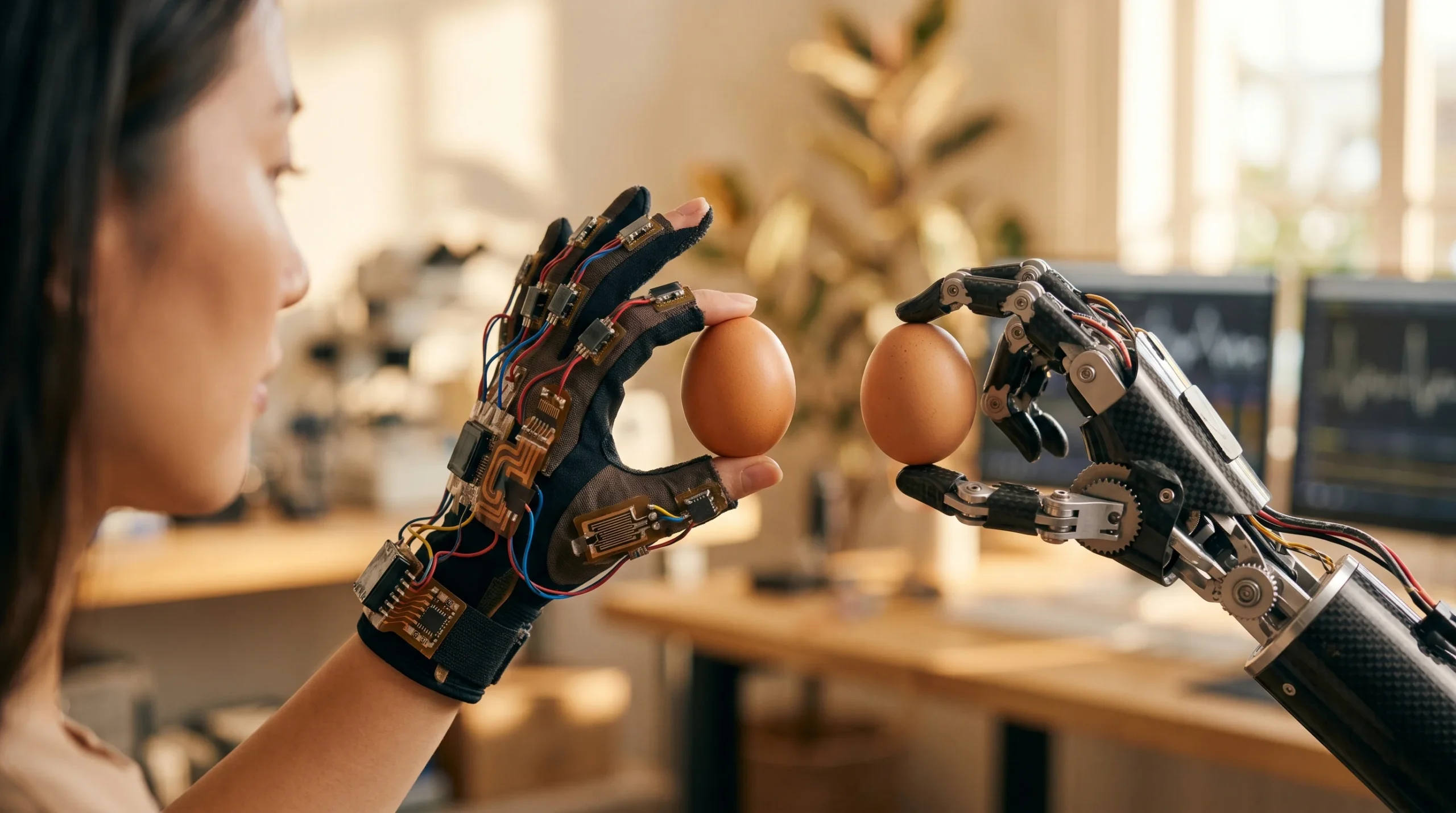

2026年5月6日,机器人创业公司 Genesis AI 公开了它的第一个基础模型 GENE-26.5,以及一段让业内侧目的演示视频——一双由公司自研的仿人形机械手,完成了打鸡蛋、切番茄、做奶昔、弹钢琴、还原魔方等一连串复杂任务。

但对投黑马的读者来说,真正值得细看的不是这段演示,而是支撑它的那笔钱,以及这笔钱背后的几个不寻常细节。

第一,种子轮就拿了1.05亿美元(约合7.6亿元人民币)。这是2025年7月 Genesis AI 走出隐身状态时完成的单笔种子融资,金额与当年 Mistral AI 那笔轰动一时的种子轮持平,跻身史上最大种子轮之列。一家成立刚半年的公司,在还没有产品的阶段拿到九位数美元,这本身就是异常的估值节奏。

此内容查看价格为

28黑马币(VIP免费),请先

登录开通会员后可查看全站付费内容,如有疑问请联系本站客服。

投黑马

专注早期项目的左侧研究与精品投资平台。我们过滤市场噪音,在趋势确立之前建立绝对的认知优势。重仓硅基文明底层架构,寻找改变行业格局的黑马,做早期创业者背后的陪跑者与合伙人。资本盛夏投黑马,资本寒冬投白马。

A boutique investment & left-side research platform dedicated to early-stage tech ventures. We filter market noise to build absolute cognitive edge before trends emerge. Betting heavily on the infrastructure of the silicon-based era, we seek industry-defining “Black Horses” and act as strategic co-pilots for visionary founders.